Jak wypełnić CIT-8 w KGW

Koła Gospodyń Wiejskich (KGW) są zobowiązane do corocznego składania deklaracji podatkowej CIT-8, która dotyczy podatku dochodowego od osób prawnych. Nawet jeśli KGW nie osiągnęło dochodu w danym roku, musi złożyć tę deklarację.

Koło gospodyń wiejskich składa zeznanie na druku CIT-8 z

załącznikiem CIT-8/O bez względu na wysokość i rodzaj dochodu, nawet gdy nie osiąga przychodów ani dochodów. W przypadku otrzymania/ofiarowania darowizny dodatkowo z załącznikiem CIT-D.

Aktualne druki pobierzesz tu:

1. Przygotowanie dokumentów

Przed przystąpieniem do wypełniania deklaracji, upewnij się, że masz:

- Uproszczoną Ewidencję Przychodów i Kosztów (UEPiK): To podstawowy dokument księgowy dla KGW, który zawiera zestawienie wszystkich przychodów i kosztów poniesionych w roku podatkowym.

- Informacje o dochodach zwolnionych z opodatkowania: Chodzi o dochody przeznaczone na cele statutowe, które są zwolnione z podatku dochodowego.

2. Wypełnianie formularza CIT-D

Zaczniemy od wypełnienia formularza CIT-D. Jeśli w poprzednim roku nie otrzymaliście żadnej darowizny i nie przekazywaliście nikomu darowizny – pomiń ten krok i przejdź do punktu 3 tego artykułu.

Formularz CIT-D za rok 2024 pobierzesz tu: https://www.gov.pl/attachment/76524df3-c52e-4c27-9a4e-bfc0b3ff5806

Poniżej opisuję jak wypełnić kolejne pola, a na zdjęciach pokazuję przykładowe wypełnienie tego formularza.

Pole 1: wpisujemy NIP KGW

Pola 2-3: zostawiamy puste

Pole 4-5: wpisujemy rok podatkowy, czyli np. za rok 2024 wpisujemy daty od 01-01-2024 do 31-12-2024

Pole 6: wpisujemy numer formularza 1/1

Pole 7: wpisujemy nazwę Urzędu Skarbowego właściwego do rozliczeń

Pole 8: zaznaczamy kwadrat „stanowi załącznik do zeznania”

Pole 9: zaznaczamy kwadrat „złożenie informacji”

Pole 10: zaznaczamy kwadrat w zależności od tego czy tylko przyjmowaliśmy darowiznę, czy tylko przekazywaliśmy ją komuś innemu jako KGW, czy dotyczą nas oba przypadki

Pole 11: wpisujemy pełną nazwę KGW

Pola 12-20: wypełniamy dane adresowe siedziby KGW

Pole 21: wpisujemy sumę wszystkich darowizn jakie otrzymaliśmy w danym roku

Pole 22: wpisujemy kwotę przekazanej darowizny. Każdą darowiznę wpisujemy oddzielnie do pola 22, na każą darowiznę mamy oddzielną rubrykę C1, C2, C3 i C4. Formularz zakłada 4 darowizny rocznie, więc są 4 pola, ale jeśli otrzymaliśmy więcej darowizn, należy po prostu wypełnić kilka formularzy CIT-D w kolejnych wykazując kolejne darowizny.

Pola 23-32: dane darczyńcy należy wypełnić gdy kwota darowizny przekroczy 15000 zł lub suma darowizn w roku podatkowym od jednego darczyńcy przekroczy 35000 zł. W innym przypadku możemy to pole zostawić puste

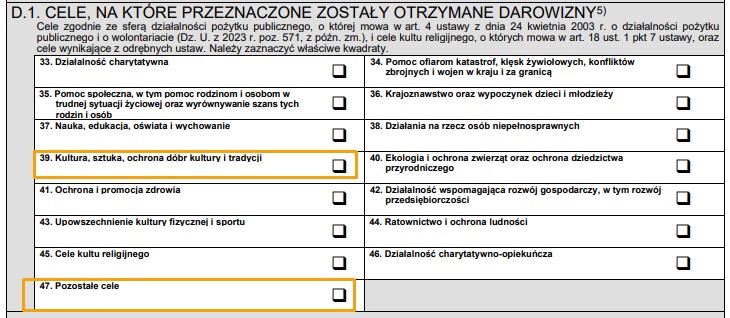

Pola 33-47: zaznaczamy kwadraty przy tych celach na jakie przeznaczyliśmy darowiznę. Najczęściej KGW zaznacza pole 39 (kultura, sztuka, ochrona dóbr kultury i tradycji) oraz pole 47 (pozostałe cele)

Pole 48: zostawiamy nie zaznaczone

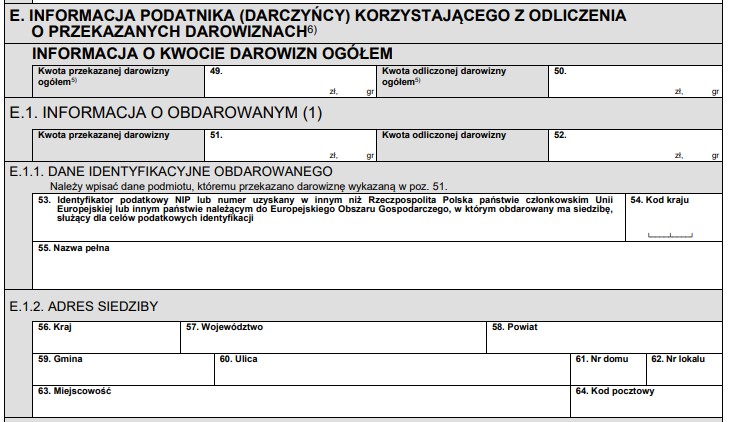

Pola 49-64: Jeśli przekazaliśmy darowizny i korzystamy z odliczenia wypełniamy informację o kwocie darowizny i obdarowanym. Najczęściej KGW nie przekazują darowizn, więc te pola zostawiamy puste

Pole 65: wpisujemy osobę, która jest uprawniona do sporządzenia zeznania

Pole 66: wpisujemy datę wypełnienia formularza – w przypadku darowizn z 2024 jest na to czas do 31 marca 2025

Pole 67: podpisy osób reprezentujących KGW zgodnie ze statutem

Pola 68-70: pozostają puste

3. Wypełnianie formularza CIT-8/O

Kolejnym formularzem będzie załącznik CIT-8/O, pobierzesz go z linku: https://www.podatki.gov.pl/media/4316/cit-8o-13.pdf

Pole 1: wpisujemy NIP Koła Gospodyń Wiejskich

Pola 2-3: pozostawiamy puste

Pola 4-5: wpisujemy rok podatkowy, czyli np. za rok 2024 wpisujemy daty od 01-01-2024 do 31-12-2024

Pole 6: Wpisujemy pełną nazwę Koła Gospodyń Wiejskich

Pola 7-33: zostawiamy puste

Pole 34: Z zestawienia przepływów finansowych z kolumny 5 przepisujemy podsumowane wartości dochodów KGW

Pole 35: zostawiamy puste

Pole 36: wpisujemy sumę składek członkowskich

Pole 37-39: zostawiamy puste

Pole 40: Wpisujemy wszystkie dotacje otrzymane z budżetu państwa lub budżetu jednostek samorządowych – są one wolne od podatku na podstawie art. 17 ust.1 pkt 47 ustawy

Pola 41-73: zostawiamy puste

Pole 73: Sumujemy dochody wolne i przenosimy do CIT-8 do pozycji 97

Pola 74-177: zostawiamy puste

Pole 178: Przepisujemy tu kwotę z zestawienia przepływów finansowych z kolumny 9, chodzi o sumę dochodów niewydatkowanych do końca roku podatkowego

Pola 179-180: zostawiamy puste

4. Wypełnianie formularza CIT-8

Po wypełnieniu załączników możemy przystąpić do wypełnienia formularza CIT-8, podbierzesz go tutaj: https://www.gov.pl/attachment/ba953e9e-4030-4b55-ae78-53e1aa3845a8

Pole 1: wpisujemy NIP Koła Gospodyń

Pola 2-3: zostawiamy puste

Pola 4-5: wpisujemy rok podatkowy, czyli np. za rok 2024 wpisujemy daty od 01-01-2024 do 31-12-2024

Pole 6: wpisujemy nazwę Urzędu Skarbowego właściwego do rozliczeń

Pole 7: zaznaczamy kwadrat „złożenie zeznania”

Pole 8: zostawiamy niezaznaczone

Pole 9: wpisujemy pełna nazwę KGW

Pola 10-18: uzupełniamy dane siedziby KGW

Pola 19-25: zostawiamy puste

Pole 26: zaznaczamy kwadrat „tak”

Pola 27-32: zostawiamy puste

Pole 33: zaznaczamy kwadrat „nie”

Pola 34-39: zostawiamy puste

Pole 40: wpisujemy 1

Pole 41-42: zostawiamy puste

Pole 43: wpisujemy 1 (oczywiście jeśli nie przyjmowaliśmy darowizn, zostawiamy to pole puste i nie wypełniamy załącznika CIT-D)

Pola 44-52: zostawiamy puste

Pole 53: przepisujemy tu podsumowane wartości przychodu z zestawienia przepływów finansowych z kolumny 2

Pola 54-60: zostawiamy puste

Pole 61: przepisujemy tu podsumowane wartości przychodu z zestawienia przepływów finansowych z kolumny 2

Pole 62: zostawiamy puste

Pole 63: wpisujemy kwotę kosztów z zestawienia przepływów finansowych z kolumny 3

Pola 64-76: zostawiamy puste

Pole 77: wpisujemy kwotę kosztów z zestawienia przepływów finansowych z kolumny 3

Pole 78: zostawiamy puste

Pole 79: wpisujemy dochód z zestawienia przepływów finansowych z kolumny 4

Pola 80-84: zostawiamy puste

Pole 85: wpisujemy dochód z zestawienia przepływów finansowych z kolumny 4

Pola 86-94: zostawiamy puste

Pole 95: wpisujemy dochód z zestawienia przepływów finansowych z kolumny 4

Pole 96: zostawiamy puste

Pole 97: Przepisujemy kwotę z poz. 73 CIT8/O

Pola 98-112: zostawiamy puste

Pole 113: Przepisujemy kwotę z poz. 97

Pole 114: Od poz. 95 odejmujemy poz. 113 (musi być 0)

Pola 115-119: zostawiamy puste

Pole 120: wpisujemy 0

Pola 121-131: zostawiamy puste

Pole 132: wpisujemy 0

Pola 132-137: zostawiamy puste

Pole 138: wpisujemy 0

Pola 139-249: zostawiamy puste

Pole 250: wpisujemy 0

Pola 251-258: zostawiamy puste

Pole 259: wpisujemy 0

Pola 260: zostawiamy puste

Pola 261-314: zostawiamy puste, chyba że mieliśmy wydatki niezwiązane z

działalnością KGW i podatek z nimi związany

Pola 315-318: zaznaczamy kwadrat „nie”

Pole 319: zostawiamy puste

Pola 320-321: zaznaczamy kwadrat „nie”

Pola 322-324: zostawiamy puste

Pole 325: Wpisujemy osobę, która jest uprawniona do sporządzenia zeznania

Pole 326: wpisujemy nazwiska osób reprezentujących KGW zgodenie ze statutem

Pole 327: data wypełnienie formularza, uwaga dla 2024 roku maksymalnie do 31.03.2025

Pole 328: Podpis osób, które są uprawniona do sporządzenia zeznania

Pola 329-331: zostawiamy puste

5. Składanie deklaracji

Od 2019 roku deklarację CIT-8 należy składać wyłącznie w formie elektronicznej. Osoba składająca deklarację musi posiadać kwalifikowany podpis elektroniczny oraz upoważnienie do reprezentowania KGW (formularz UPL-1). Termin złożenia deklaracji to do końca trzeciego miesiąca po zakończeniu roku podatkowego (np. za rok 2024 termin upływa 31 marca 2025 roku).

6. Ważne uwagi

- Zwolnienie z podatku: Dochody KGW przeznaczone na cele statutowe, z wyłączeniem działalności gospodarczej, są zwolnione z podatku dochodowego. Warunkiem jest ich faktyczne wydatkowanie na te cele.

- Prowadzenie ewidencji: KGW prowadzą uproszczoną ewidencję przychodów i kosztów, co zwalnia je z obowiązku prowadzenia pełnej księgowości. Ewidencja ta stanowi podstawę do sporządzenia deklaracji CIT-8.

- Terminowość składania: KGW musi złożyć deklarację do końca trzeciego miesiąca po zakończeniu roku podatkowego. Dla większości KGW oznacza to 31 marca każdego roku. Jeśli termin przypada na dzień wolny od pracy, przesuwa się na najbliższy dzień roboczy.

- Brak działalności, a obowiązek złożenia CIT-8: Nawet jeśli KGW nie miało żadnych dochodów i kosztów, musi złożyć deklarację CIT-8 z zerowymi wartościami.

- Możliwość kary za niezłożenie deklaracji: Niezłożenie CIT-8 w terminie może skutkować karą finansową dla KGW. Jeśli spóźnienie było nieumyślne, warto jak najszybciej złożyć deklarację i dołączyć czynny żal (wyjaśnienie opóźnienia).

7. Najczęstsze błędy przy wypełnianiu CIT-8 przez KGW

❌ Brak wpisania dochodów zwolnionych z podatku – Jeśli KGW korzysta ze zwolnienia podatkowego (np. darowizny na cele statutowe), warto je wykazać w polu 86.

❌ Błędna podstawa opodatkowania – Jeśli wszystkie dochody są przeznaczone na działalność statutową, podstawa opodatkowania powinna wynosić 0 zł.

❌ Niezałączenie CIT-8/O – Jeśli KGW korzysta ze zwolnień podatkowych, powinno dołączyć załącznik CIT-8/O.

❌ Złożenie deklaracji w formie papierowej – Od 2019 roku deklarację CIT-8 składa się wyłącznie elektronicznie!

❌ Brak podpisu elektronicznego – Osoba składająca deklarację musi posiadać kwalifikowany podpis elektroniczny lub złożyć ją przez pełnomocnika (formularz UPL-1).

8. Podstawa prawna

- Ustawa o podatku dochodowym od osób prawnych (Dz.U. 1992 nr 21 poz. 86, art. 17 ust. 1 pkt 39a)

- Ustawa o kołach gospodyń wiejskich (Dz.U. 2018 poz. 2212)

- Rozporządzenie Ministra Finansów w sprawie ewidencji przychodów i kosztów KGW (Dz.U. 2018 poz. 2232)

8. Podsumowanie – Jak wypełnić CIT-8 dla KGW?

- Zbierz dane finansowe KGW – przychody, koszty, dochody zwolnione.

- Wypełnij załącznik CIT-8/O, dane z tego załącznika będą Ci potrzebne do wypełnienia CIT-8

- Wypełnij załącznik CIT-D, jeśli przyjmowałyście darowizny

- Wypełnij formularz CIT-8

- Złóż deklarację elektronicznie do 31 marca.

📌 Jeśli KGW nie osiąga dochodów podlegających opodatkowaniu, podatek CIT wynosi 0 zł, ale deklarację nadal trzeba złożyć.

Jeśli ten artykuł okazał się niewystarczający, zajrzyjcie do poniższych materiałów: